(一)行业发展现状

我国是传统的农业大国和人口大国,农业是国民经济的支柱产业。随着我国人口的增长和生活水平的不断提高,城乡居民对高品质的畜、禽、水产等农产品以及各种粮食加工作物的需求越来越大。同时伴随着城市化进程的不断加快,农村人口大量涌进城市务工、生活,致使从事养殖业的农户数量大幅减少,导致需求与供给的矛盾日益突出,为规模化养殖业的进一步发展提供了广阔的空间。

1、 生猪养殖业基本概况

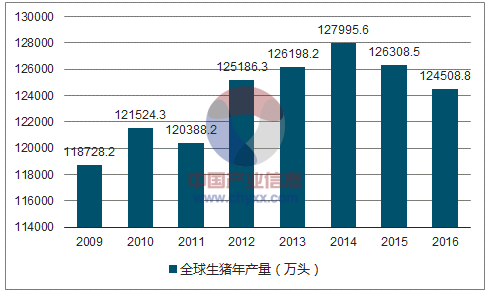

全球生猪产量自 2009 年以来总体处于增长的趋势,全球生猪产量从 2009 年的 118,728.20 万头增长至 2016 年的 124,508.80 万头,复合增长率为 0.68%,增长速度较为平缓。在主要的生猪出产国中,俄罗斯、韩国、墨西哥、巴西和美国的增速较快,2009 年到 2016 年的生猪产量复合增长率分别为 5.35%、3.03%、2.67%、1.43%和 1.36%,中国的复合增长率为 0.34%,总体产量趋于平稳。

全球生猪年产量(万头)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国生猪养殖市场竞争现状及市场前景预测报告》

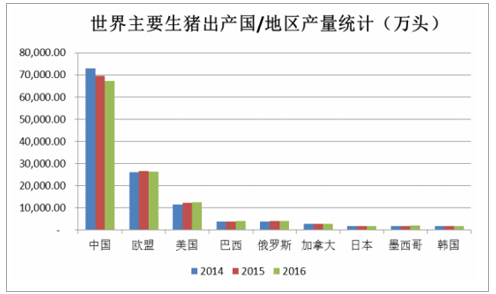

从地区分布上看,中国为生猪出产 大国,2014 年至 2016 年我国生猪产量占全球生猪总产量的比例分别为 57.03%、 55.15%、 53.93%,美国及欧盟各国也是传统的生猪出产大国。

主要生猪生产 及地区 2014 年-2016 年的生猪出产量情况如

数据来源:公开资料整理

2、中国生猪养殖业概况

(1)生猪存栏量处于下降趋势

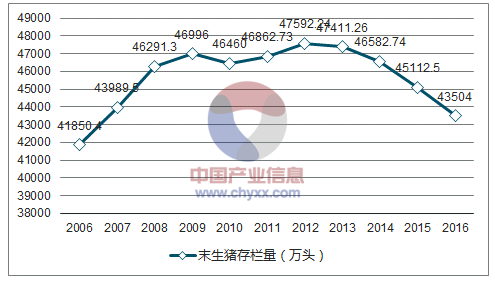

生猪养殖是我国的传统行业,改革开放以来,我国生猪产业一方面受经济持续高速增长、 城乡居民收入水平不断提高和食物消费结构不断升级等引致的需求强力拉动, 另一方面因生猪产业已经演变成农村居民重要收入来源和城镇居民菜篮子工程重要组成部分而得到政府的强烈推动, 使我国生猪产量长期保持着较快的增长势头。但 2012 以来,随着对生猪养殖的环保要求越发严格,中小散户退出生猪养殖,加上生猪价格的波动性和周期性的影响,我国生猪存栏量总体处于下降的趋势,已由 2012 年年末的 47,592.24 万头减至 2016 年年末的 43,504.00 万头。

2006-2016年年末生猪存栏量

数据来源:公开资料整理

(2)种猪市场概况

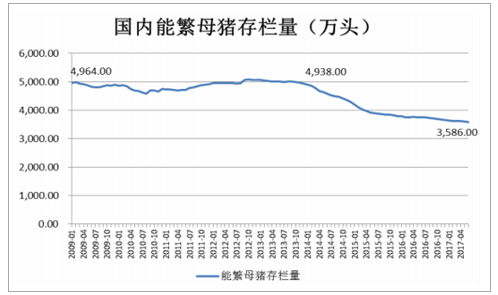

2009 年至 2013 年期间,国内能繁母猪存栏量基本稳定,2009 年 1 月为4,964.00 万头,2013 年 12 月为 4,938.00 万头。但 2014 年以来能繁母猪存栏量逐步下降,截至 2017 年 6 月末,国内能繁母猪的存栏量为 3,586.00 万头,比2013 年 12 月下降 27.38%。

国内能繁衍母猪存栏量(万头)

数据来源:公开资料整理

(3)猪肉需求量大,规模化发展空间广阔

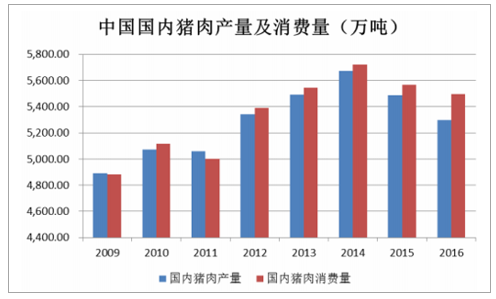

猪肉是我国居民 主要的副食品,猪肉产量长期占全部肉类产量比重的 60%以上,近 10 年来我国猪肉产量稳居全球 。2016 年我国全年肉类总产量达 8,540.00 万吨,其中猪肉产量 5,299.00 万吨,占肉类产量比例为 62.05%;而据美国农业部统计,2016 年我国猪肉的消费量为 5,498.00 万吨。目前仅靠国内猪肉产量已经不能完全满足国内的需求。

中国国内猪肉产量及消费量(万吨)

数据来源:公开资料整理

4)我国生猪养殖区域化布局明显

由于受到饲料资源、劳动力资源以及消费市场的导向,中国生猪养殖主要集中于沿江沿海,分布长江沿线、华北沿海以及部分粮食主产区,其中四川、河南、湖南、山东、湖北、广东、河北、云南、广西、江西为排名前十的生猪产区。

3、中国香港生猪市场概况

(1)中国香港地区为内地生猪主要出口地区

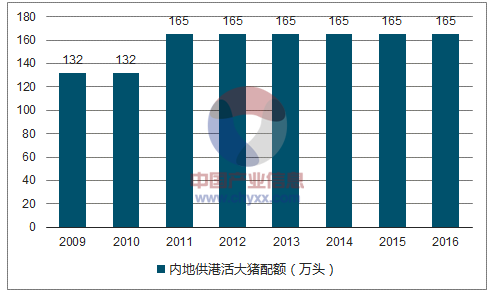

中国内地生猪的主要出口 和地区为中国香港、俄罗斯、吉尔吉斯斯坦、中国澳门和东盟 ,其中中国香港是 主要的出口地区。为了确保港澳市场能够得到“ 、适量、均衡、应时”的新鲜猪肉供应,内地供应港澳市场生猪出口实行严格的配额管理制度。

2009 -2016 年内地供港活大猪配额情况

数据来源:公开资料整理

近几年内地供港活大猪的配额 稳定,2011 年至 2016 年均为 165 万头。在不发生重大的政策变化或食品 事故的前提下, 内地供港活大猪的配额将继续保持稳定,具有供港资格的生猪养殖企业在香港市场可以获得较为稳定的收益。

(2)中国香港地区与内地生猪价格对比

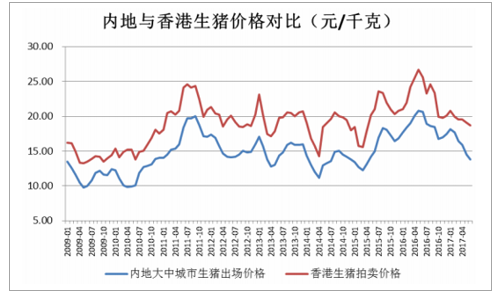

中国香港地区经济发达,消费水平较内地 高,虽然供港活大猪价格也会受到内地生猪出场价格的影响,但是总体上,供港活大猪在港的拍卖价格高于生猪在内地的出场价格。

内地与香港生猪价格对比(元/千克)

数据来源:公开资料整理

3)中国内地活大猪供港制度

生猪作为鲜活商品,具有生产周期长、均衡生产、易残损、易死亡等 点,为维护正常的出口经营秩序,使供港澳生猪做到 、适量、均衡、应时,确保港澳市场的繁荣稳定,从 20 世纪 50 年代开始,原外贸部决定,内地供应香港、澳门活猪实行出口主动配额管理, 并指定华润集团下属五丰行作为内地供港活大猪总代理。2007 年,为提高内地活大猪供港能力,增加了香港粤海(集团)下属的广南行为供港活大猪代理机构。2013 年,为建立保障供港活大猪稳定供应的长效机制,在征求多方意见的基础上,中国商务部又增加了香港农业专区限公司作为第三家供港活大猪代理行。目前,中国内地的供港活大猪均需销售给上述三家代理行,再由三家代理行销售给香港的终端客户。中国商务部在每年年末分配下一年各省活大猪供港的配额, 各省商务厅再根据实际情况向辖区内具有活大猪供港资质的企业分配配额。 具有活大猪供港资质的企业在完成本年度销售配额情况下, 可以根据实际情况主动向主管部门申请增加配额。目前获得供港活大猪配额较大的省份主要有广东省、河南省、浙省、江西省和湖北省, 其中广东省供港活大猪的配额约占内地供港活大猪总配额的三分之一。

(二)行业发展趋势

1、行业的环境保护监管力度日益加大

2014 年以来, 相继出台了《畜禽规模养殖污染防治条例》、《畜禽养殖禁养区划定技术指南》、《水污染防治行动计划》等一系列旨在加强环境保护力度的法律法规和政策,对畜禽养殖业提出了 为严苛的环保要求,明确规定了畜禽的禁养区范围、畜禽排泄物的处理标准,要求在全国范围内依法关闭或搬迁禁养区内的畜禽养殖场(小区) 和养殖 户, 畜牧养殖行业整体进入了环保高压期。严苛的环保要求提高了猪场建设在环保方面的投入, 间接提高了生猪养殖成本,也无形中提高了进入生猪养殖行业的门槛。目前各地政府均提出了 严格的发展生猪养殖的条件,为了确保环境良好,所有猪场必须具备系统性的污染物处理体系。因此,新建猪场或老猪场都面临如何解决养猪带来的污染问题。为了解决生猪养殖带来的环境污染问题, 各规模化猪场需制定相关的环保措施以改善养殖环境,同时对养殖粪污资源化利用进行探索,尽可能将养猪的污染问题降低到 小范围。http://www.btlzjx.cn

2、行业集中度提高,规模化养殖进程加快

长期以来,我国生猪养殖行业以散养为主,规模化程度较低。但近年来随着外出打工等机会成本的增加以及环保监管等因素的影响,散养户退出明显,国内生猪养殖规模化的程度正在明显提升。2015 年我国生猪养殖户减少大约 500 万户,减少的养殖户基本都是养殖规模在 500 头以下的中小散养户, 而规模化养殖场进一步增加,截至 2014 年年底,养殖规模在 10,000 头以上的养殖场数量已经超过4,700 家。目前一些大型的以“公司+农户” 为主要养殖模式的企业已经将合作养殖户的标准提高到 500 头以上。未来一段时间内,规模经济仍将驱动我国生猪产业的转型发展,规模化养殖将是生猪养殖行业的主要趋势,中小散养户退出的市场空间,将由大型的规模化企业来填补。

3、种猪养殖产业化

育种是养猪业的制高点,也是我国养猪业的薄弱环节。我国的种猪繁育工作还停留在国外引种阶段,原种猪长期依赖进口。目前,国内种猪场绝大部分都以杜洛克、长白、大白为主,均推广杜长大配套系种猪,而本土的种猪产业规模有限,效益一般,育种技术有待提高。未来生猪育种主要发展方向将是种猪及其配套系的适应性(主要是抗病性好、好养)、配套系商品代的适口性(主要是肉质好、好吃)。虽然杜长大为主的外三元配套系未来仍是市场主角,但其市场份额将会迅速减少,而以国内当地民猪、黑猪、土猪和野猪为主的纯种、杂交配套系将会快速发展,市场份额会 提高。联合育种也是一种发展趋势,国内一些核心种猪场(种猪企业)实现猪的联合育种,也是当前我国养猪业提高猪育种水平、育种效率、完善良种繁育体系 经济的有效手段。人工授精站将扮演 重要的遗传改良角色。健康种猪将成为重要概念,疫病防控成为重要育种目标。随着养猪产业化及养猪业分工的进程,种猪产业化将是未来的必然趋势。目前,我国已核定了约 100 家 生猪核心育种场,以提高在生猪育种上的市场竞争力。经过优胜劣汰的市场竞争、整合,中国的种猪市场,未来必将出现一批有综合竞争力、有品牌、有实力的大型种猪企业。

4、食品 日益受重视,促进高端猪肉品牌的树立

随着我国经济的发展和人民生活水平的不断提高, 食品 已经成为民众关注的焦点。目前国内以散养为主的养殖模式是引发猪肉食品 问题的主要原因,散养情况下,政府监管部门无法对散养户进行 监管,猪肉质量和 无法保证,生猪养殖过程中添加剂的滥用难以有效控制。这种情形客观上促进了国内高端猪肉品牌的发展。一方面,能够打造高端猪肉品牌的都是规模化的养殖企业,对于规模养殖企业来说,食品 的违法成本极高,一旦出现食品 事故,对企业是毁灭性的打击,因此规模养殖企业将食品 放在极为重要的地位,从源头上杜绝食品 事件的发生;另一方面,规模化的养殖企业具备 高的养殖和育种水平,可以根据市场需求,培育出肉质和口感 的肉猪,以迎合消费者需要,同时养殖成本也因为规模化的优势而 低。 目前市场上已经出现了部分区域性的高端猪肉品牌,未来随着生猪养殖企业规模的扩大和异地养猪模式的推广,会有 多的高端猪肉品牌出现。

5、生猪标准化养殖和精细化饲养趋势

长期以来,我国生猪养殖是以农户散养为主,中小规模养殖户受规模的影响和资金、人员的限制,生产和管理还属于粗放式经营,科学饲养的意识淡薄,精细化管理水平严重滞后。2010 年以来,农业部先后颁发了《农业部关于加快推进畜禽标准化规模养殖的意见》、《农业部畜禽标准化示范场管理办法》等规章制度,旨在推进生猪及其他畜禽的标准化养殖,并且每年都会评选一批畜禽养殖标准化示范场,截至2015 年,全国已创建 4,263 个 畜禽标准化示范场,其中 生猪标准化示范场 1,730 个,占畜禽示范场总量的40.58%,居于主导地位